Результати липневого засідання ФРС США для ринку

За результатами липневого засідання ФРС США ключова процентна ставка в США була знижена на 0,25% з позначки 2,50% до позначки 2,25%. Це перше зниження ставок ФРС з кінця 2008 року.

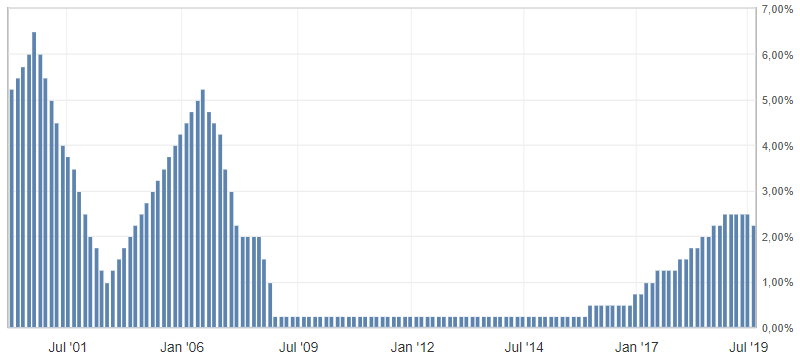

Мал. 1. Графік зміни процентних ставок ФРС США

Незважаючи на зниження ставок, яке виявилося мінімально можливим, ФРС виявилася більш жорсткою у своїй монетарній політиці, ніж припускали навіть найпозитивніші очікування. Так, основні очікування ринку щодо монетарної політики США зосереджувалися на двох варіантах:

- Зниження ставок на липневому засіданні ФРС США на 25 б. п. і ще на 25 б. п. у вересні або грудні.

- Знизять ставки в США відразу на 50 б. п. на липневому засіданні і не чіпатимуть ставки до кінця року.

Читайте: Очікування від липневого засідання ФРС США

Як показали результати засідання ФРС жоден з прогнозів повністю не виправдався. Вірніше, його друга половина з подальшим зниженням ставок протягом поточного року. Навіть навпаки, в ході свого виступу глава ФРС США Пауелл дав зрозуміти, що дане зниження ставок не є новим циклом зниження ставок. Воно швидше виступає корекцією в циклі підвищення ставок ФРС США.

В результаті чого очікування щодо пом’якшена монетарної політики США повністю розвіялися. Вони викликали відновлення песимістичних настроїв щодо долара США і повсюдне його зростання.

Мал. 2. Графік індексу долара США. Реакція ринку на результати засідання ФРС США

Що може означати подібне рішення ФРС США

Основним приводом зниження ставок ФРС стали ризики, що знижують, такі як торговельна війна і уповільнення світової економіки. На це прямо вказав глава ФРС США, фактично називаючи цей привід ФРС зберегти можливість для подальшого стимулювання економіки методом зниження ставок. У той же час, не називаючи явних причин робити це в майбутньому. Так ФРС закріпила за собою нейтральний статус, що дозволить частково захиститися від випадів президента США Д. Трампа.

Визнання ризиків світової економіки

У той же час визнання ризиків уповільнення світової економіки і можливість загострення торгової війни виступають тривожним дзвіночком для інших світових економік, в тому числі і безпосередньо для великих Центральних банків.

Так, якби ФРС США вказала на подальше зниження ставок, слідом за США пом’якшувати монетарну політику почали б і інші великі світові економіки. В існуючих умовах ФРС і великі світові економіки тільки готуються до ризиків значного уповільнення світової економіки і займають вичікувальну позицію.

Антон Ганзенко