Перспективи євро виходячи з політики ЄЦБ

Опускаючи такі фактори ризику як торгові війни США і процес виходу Великобританії з ЄС, монетарна політика Європейського центрального банку (ЄЦБ) залишається вкрай м’якою і такою, що виступає основним фактором до зниження євро. Звичайно, варто відзначити непросту світову економічну ситуацію, не кажучи про внутрішні проблеми єврозони у Франції, і не кажучи про показники економіки єврозони.

Не дивлячись на все це, політика ЄЦБ виступає основним фактором слабкості євро. На це вказує зниження прогнозів щодо зростання економіки та інфляції в єврозоні. Основним фактором продовжує виступати політика реінвестування, що виступає випереджаючим фактором того, що ЄЦБ не буде підвищувати ставки.

Проведемо паралель між процентними ставками єврозони і ключовими параметрами, на які спирається ЄЦБ, ВВП та інфляцію.

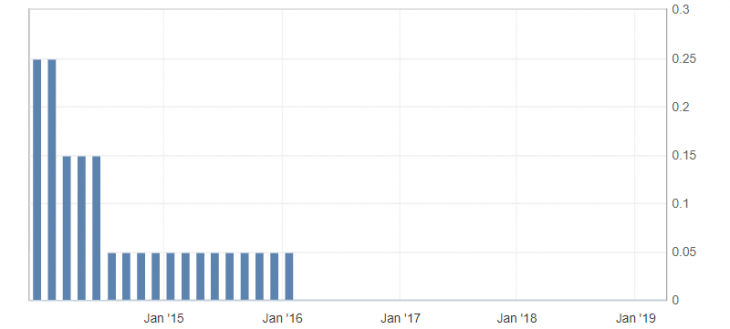

Мал. 1. Графік відсоткової ставки ЄЦБ

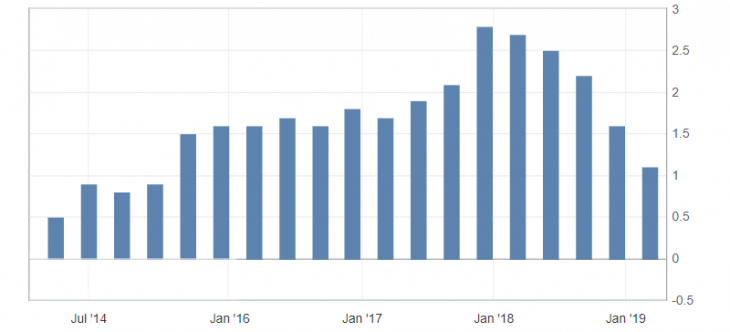

Мал. 2. Графік ВВП єврозони

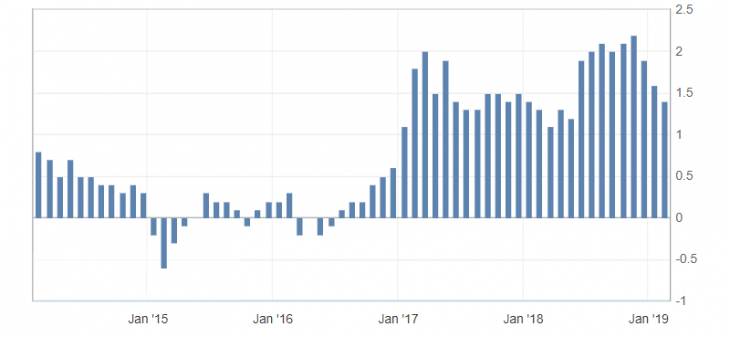

Мал. 3. Графік індекс споживчих цін (ІСЦ) в єврозоні

В такому випадку підвищення ставок в єврозоні мало припасти на початок 2017 і 2018 років. Цього не сталося через програми стимулювання. В умовах збереження існуючої низхідної динаміки ВВП і інфляції в єврозоні, яка простежується на графіках, варто було очікувати в більшій мірі зниження ставок від ЄЦБ, ніж їх підвищення.

Дотримання політики нульових ставок ЄЦБ продовжить тиснути на єдину валюту. А значить євро залишиться під тиском проти долара США, як більш прибуткової валюти, що і простежується на ринку.

Технічно валютна пара EUR/USD залишається в спадному тренді 2018 року. Ключова підтримка євро проти долара США розташувалася біля мінімумів листопада 2018 (1.1210) та березня 2019 (1.1180).

Пробиття даної зони підтримки вкаже на нову хвилі розпродажу євро проти долара США і відкриє дорогу до рівнів підтримки 1.1100 і 1.1070-50. Це фактично не виступає значущим обмеженням на більш тривалу перспективу і при збереженні м’якої політики ЄЦБ.

Підсумувавши, можна сказати, що ЄЦБ в умовах збереження існуючого уряду і макроекономічної ситуації, більше схильне до збереження або навіть зниження ставок в поточному році, ніж до підвищення ставок і посилення монетарної політики.

Антон Ганзенко