Евро берет быка за рога

Уверенный прорыв сопротивления на 1,1035 позволил паре EUR/USD взлететь к вершине 10-й фигуры

Когда все продают, у крупных игроков появляется прекрасная возможность купить. Лучшая с декабря дневная динамика евро в ответ на разочаровывающую статистику по валовому внутреннему продукту и инфляции еврозоны, на первый взгляд, выглядит нелогично. Экономический рост в четвертом квартале и базовый CPI в январе оказались хуже ожиданий, ВВП Франции и Италии неожиданно сократились, однако пара EUR/USD взлетела к вершине 10-й фигуры. На самом деле, в основе инвестиционных идей лежит динамика, а не статика. ВВП – запаздывающий индикатор, и, если верить, что дивергенция в экономическом росте США и еврозоны будет сокращаться, лучшего момента для покупки основной валютной пары не придумаешь.

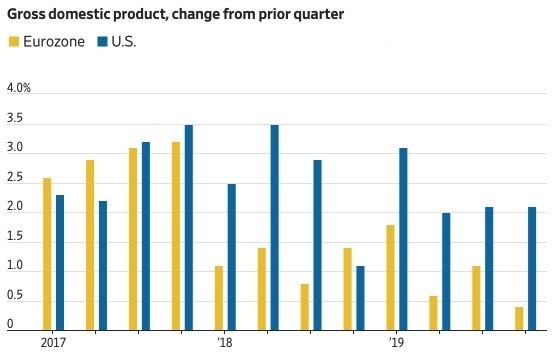

В октябре-декабре экономика еврозоны расширилась на 0,1% при прогнозе в +0,2% кв/кв. Вместе с тем, данные за июль-сентябрь были пересмотрены в сторону повышения (до +0,3%), что несколько сглаживает негатив. За 2019 европейский ВВП вырос на 1,2%, гораздо хуже, чем его американский аналог (+2,3%). Еще более мрачной картина выглядит в четвертом квартале в годовом исчислении: +0,4% против +2,3%. Казалось бы, принцип фундаментального анализа «сильная экономика – сильная валюта» обязан уронить EUR/USD. В реальности динамика ВВП всего лишь объясняет, почему в 2018-2019 доллар укреплялся против евро. Лишь в 2017 темпы экономического роста в валютном блоке превосходили американские.

Динамика ВВП США и еврозоны

Источник: Wall Street Journal.

Если бы инвестиционные решения принимались после того, как статистика появилась в прессе, на рынке не было бы проигравших. В основе идеи о вложении средств в актив лежит прогноз. И, похоже, крупные игроки делают ставку на сужение дивергенции в экономическом росте США и еврозоны. Штаты могут серьезно замедлиться в первом квартале из-за Boeing (NYSE:BA) и снижения потребительской активности. Так, темпы роста расходов потребителей в 2019 оказались самыми низкими с 2016. Тот факт, что Boeing планировал продать в прошлом году около 600 самолетов на $30 млрд, однако проблемы с 737 MAX привели к остановке производства и поставок, не может не сказаться на валовом внутреннем продукте. По мнению ряда экспертов Wall Street Journal, он потеряет около 0,5 п.п. в январе-марте.

Если добавить к этому растущие международные риски, связанные, в том числе, с коронавирусом, то увеличение вероятности ослабления денежно-кредитной политики ФРС выглядит логичным. Деривативы CME выдают более чем 60-процентную вероятность, что ставка по федеральным фондам будет снижена на 25 б.п. уже в июне. В то же время, шансы расширения монетарного стимула ЕЦБ не так высоки. Главный экономист Европейского центробанка Филип Лейн призвал увеличить долю цен на недвижимость в структуре CPI, что уже сейчас повысило бы базовую инфляцию на 0,2-0,3 п.п. и поставило бы крест на разговорах об ослаблении денежно-кредитной политики.

В таких условиях более быстрое пике доходности трежерис, чем падение ставок по немецким облигациям выглядит логичным, что позволяет паре EUR/USD расти. Следующими целями «быков» станут сопротивления на 1,1105 и 1,1115. Ближайшая поддержка расположена на уровне 1,107.